Dr. Anselmo Salvador Chávez Capó / Profesor Investigador de la UPAEP

De acuerdo con la Consar, el artículo 18 de la Ley de los Sistemas de Ahorro para el Retiro define a las Administradoras para Fondo del Retiro (AFORE) como “las entidades financieras constituidas como sociedades mercantiles que se dedican de manera exclusiva, habitual y profesional a administrar las cuentas individuales y canalizar los recursos de las subcuentas que las integran en términos de las leyes de seguridad social, así como administrar sociedades de inversión”.

Aunque los bancos son dueños de muchas de ellas, las Afore no son bancos ni aseguradoras, son instituciones que se dedican exclusivamente a administrar e invertir los recursos que se depositan en una cuenta individual, la cual es personal y única. Por su parte, una Sociedad de Inversión Especializada en Fondos para el Retiro (SIEFORE) es la entidad mediante el cual las AFORE invierten los recursos de los trabajadores, para generar rendimientos.

En su conjunto las Afore representan una de las fuentes de financiamiento más importante para el mercado mexicano, por la cantidad de personas que se encuentran adscritas a ella.

Respecto a su importe, así como los diferentes destinos a los que se asignan, a continuación se presentan algunas cifras con corte a septiembre de 2022 y que respaldan lo antes señalado.

• Las Afores administran recursos por 4,893,932 millones de pesos.

• La plusvalía acumulada del cierre de 2008 a septiembre de 2022 asciende a 2,054,699 mdp, que representan 42% de los activos administrados.

• El rendimiento histórico del sistema de 1997 al cierre de septiembre de 2022 fue de 10.39% nominal y 4.58% real.

• Las Siefores básicas mostraron un promedio de rendimiento de 6.08% y de 1.49% en los últimos 10 años

• Se han podido generar rendimientos netos de comisiones acumulados por más de 2,306,000 millones de pesos.

• Las Siefores han invertido en el financiamiento del sector energético 223,900 millones de pesos, lo que equivale a 4.6% del total disponible.

• Las Afores mantienen una posición de 38.22% en Bonos gubernamentales a tasa fija nominal de largo plazo emitidos.

• Las Afores financian al sector privado en México con 1,605,153 millones de pesos.

• Las Afores financian a través de Deuda Privada y Estructurados al Sector Infraestructura con 587,029 millones de pesos

• Las Afores han invertido en financiamiento a carreteras 85,985 millones de pesos

• La participación de las Afores en Fibras es de 136,460 millones de pesos lo que equivale a 30,6% del total colocado

• La inversión en productos estructurados es de 397,601 millones de pesos

• La inversión en valores extranjeros es del 13.43% cantidad inferior en 6.47% del límite de 20%

• La participación actual de las Afores en Ofertas Públicas Iniciales (OPI) es de 29,742 millones de pesos.

• Las Afores invierten en renta variable nacional 334,093 millones de pesos

• El plazo promedio ponderado de las inversiones es 3,512 días, lo que es equivalente a 9.6 años lo cual es congruente con su objetivo de largo plazo

• El Sistema de ahorro para el retiro tiene registradas aproximadamente 71.8 millones de cuentas.

En 2019, las AFORES llevaron a cabo la migración desde un esquema multifondos hacia un modelo de ciclo de vida (SIEFORE Generacionales). En el esquema anterior, los trabajadores se agrupaban en cinco SIEFORE y conforme alcanzaban el límite de edad establecido en cada sociedad, migraban al siguiente fondo. Con este proceso se provocaba que no se pudieran materializar algunos rendimientos de largo plazo de los cuentahabientes. En contraste, el nuevo esquema concentra a los trabajadores en diez grupos, con cortes quinquenales de edad e identificados por el año de nacimiento. De esta manera, permanecen en la misma SIEFORE a lo largo de su vida laboral y permite que los cuentahabientes capturen los rendimientos de sus inversiones de largo plazo.

Tomando en cuenta que las ganancias que ofrecen todas las entidades encargadas de los fondos para pensiones dependen entre otros de los rendimientos del mercado accionario, el cual se ha visto afectado por la ruptura de las cadenas de suministro ocasionadas por la pandemia y que aún no se recuperan, la guerra en Ucrania, el incremento de los energéticos, así como el problema central de esta crisis, la inflación han ocasionado un incremento en el costo de la vida como no se había presentado en los últimos 20 años.

Considerando un año como 2022 en el cual, si se comparan los rendimientos obtenidos por la Bolsa Mexicana de Valores, de noviembre de 2021 con 2022, la perdida es de 1.30%, por su parte si la comparación se hace del 3 de enero de este año al 10 de noviembre de 2022, la perdida es de 3.60%.

Lo señalado ocasionó una minusvalía (la cual se define como el decremento del valor del título de una acción baja de precio y su precio de mercado baja), en el valor de las Afore, la Consar le informó a los 71.78 millones de adscritos que entre enero y septiembre los recursos acumulados para las Afore reportaron pérdidas por 473 mil 795 millones de pesos debido a la volatilidad financiera. Tan solo en septiembre las Afore tuvieron pérdidas por 200 mil 653 millones de pesos, que representan minusvalías en los ahorros para el retiro, ya que ante la volatilidad financiera cae el valor de distintos activos en el saldo de un Afore.

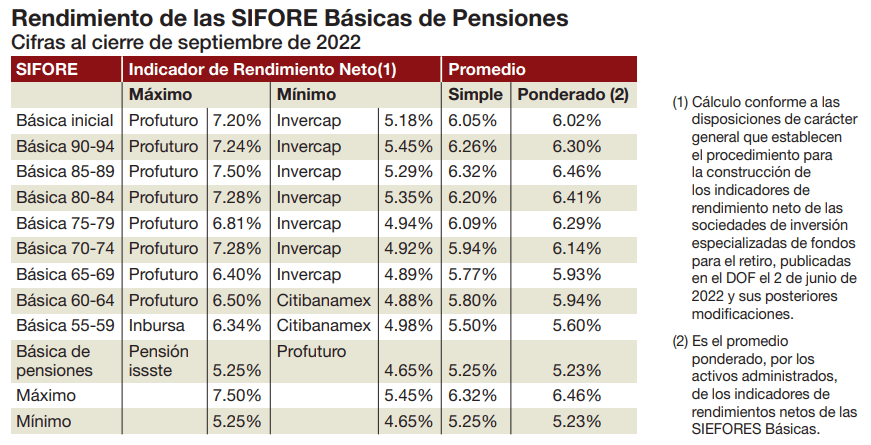

Un análisis de los resultados obtenidos muestra que durante septiembre de 2022, los rendimientos han disminuido a niveles que eventualmente no alcanzan a subsanar el impacto de la inflación, la cual durante el mes de octubre fue de 8.41%. De acuerdo con la información recabada, la Sifore que tuvo mayor rendimiento fue 7.50%, que abarca a los nacidos entre 85 y 89, siendo Profuturo la que ofrece este rendimiento mientras que Invercap es la que menor rendimiento ofrece con 5.29%, mientras que el promedio ponderado es de 6.46%, 2% por debajo de la inflación. (Ver tabla)

Se debe tomar en cuenta que este indicador refleja el desempeño pasado obtenido por las inversiones en cada SIEFORE, asimismo se debe considerar que los indicadores de rendimiento neto incluyen la deducción de las Comisiones aplicables. Una de las razones de la caída en la utilidad de las Afores es consecuencia de la disminución histórica de 23 puntos porcentuales en su principal fuente de ingresos, el cobro de las comisiones.

Se debe destacar que las inversiones en los fondos de pensiones son a largo plazo y que eventualmente se recuperarán, por lo que es importante dar seguimiento a los rendimientos de las Afores en donde se encuentra adscrito y en su caso, al no contar con los rendimientos requeridos, hacer cambio a otra que sí los genere.

Una consideración adicional es que es el momento de preocuparse por el futuro, para lo cual hay planear a largo plazo con el ahorro, para que se cuente con un fondo suficiente que permita cubrir tus necesidades básicas cuando haya terminado la vida laboral activa.

En la próxima entrega se analizará otro enfoque del rendimiento de las Afore, por ahora expongo una máxima importante: los rendimientos pasados no garantizan rendimientos futuros.