Por: Manuel Martínez Benítez/ @manuelmtzb

El pasado miércoles, la Secretaría de Hacienda y el Inegi dieron a conocer la encuesta de inclusión financiera, que se realiza cada tres años y que fue realizada en 2021. Sus resultados son muy importantes porque nos dan las pautas de cómo está el sistema bancario del país, qué políticas deben implementarse para que esté a la disposición de todos y sepamos el tamaño del mercado de las cuentas de ahorro, de crédito, de seguros y retiro de los mexicanos.

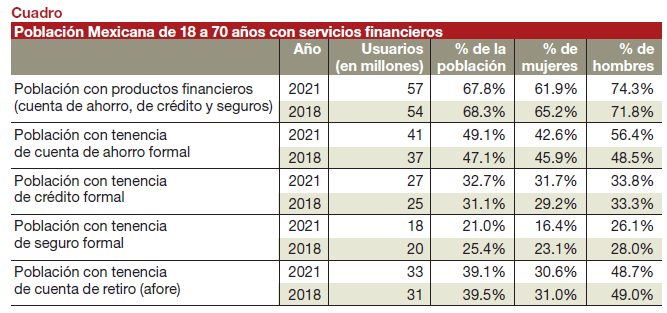

Y como les decía en el título de este artículo, los resultados muestran que la “inclusión financiera” no es tan inclusiva realmente. También nos dicen que hay cierto crecimiento en el endeudamiento y un retroceso en la protección. Pero veamos los datos y los vamos comentando. En 2021, había 56.7 millones de usuarios de los productos financieros disponibles en el país (cuentas de ahorro, de crédito, de seguros y de retiro); en números absolutos, son más que los usuarios que había en 2018 (54 millones entonces).

Proporcionalmente hablando, hay una disminución de 0.5% entre estos tres años, y la inclusión se pone más en duda si vemos los datos por género: el acceso en los productos financieros en general bajan más de 3% entre las mujeres, mientras que entre los hombres aumentan 2.5%. Los números son más reveladores si vemos los datos de forma desagregada.

En cuanto a cuentas de ahorro, el crecimiento de este producto se dio de forma general entre toda la población al pasar de 47.1% de la población con cuentas de ahorro (o débito o inversión y nómina como las conocemos) en el 2018 a un 49.1% en el 2021; el crecimiento es de 2% en estos productos. Pero si lo vemos por género, otra vez hay una disparidad clara: las mujeres tuvieron menos cuentas de ahorro entre estos tres años, bajando el mercado femenino en 3.3%, mientras que el mercado de estos productos entre los hombres aumentó en un importante 7.9%, dejando clara la disparidad de género en la tenencia de estos servicios de ahorro financieros.

En cuanto al crédito (tarjetas de crédito, crédito personal, automotriz e hipotecario) el dato refleja un crecimiento en todos los rubros del 2018 al 2021: pasamos de tener 24.6 millones de usuarios del crédito en el 2018 a 27.4 millones en 2021.

Es interesante ver que el porcentaje crece más entre las mujeres que entre los hombres (2.5% y 0.5% respectivamente); esto nos dice que se endeudaron más mujeres que hombres en el trienio que pasó. Ver cuadro

Otro dato reportado es el de seguros (de vida, de gastos médicos mayores, automotrices o por daños) y aquí detectamos cómo ha sido difícil para las familias mexicanas la economía en estos últimos años.

A nivel global y en ambos géneros, hay una importante baja entre estos productos financieros, y lo grave es lo que representa: las familias mexicanas perdieron protección frente a una emergencia.

La baja de los productos de seguros en la población mexicana fue de 2.5 millones de usuarios entre 2018 y 2021, mientras que, porcentualmente hablando, la baja fue de 4.4% a nivel global, de 6.7% entre las mujeres y de 1.9% entre los hombres. Otra vez, perdieron protección más mujeres que hombres.

El dato que “casi” no se movió fue el tema de retiro y afores. La información nos dice que entre los tres años estas afores y cuentas de retiro decrecieron en 0.4% entre los tres indicadores (global y entre hombres y mujeres) entre 2018 y 2021; también hay que decir que al 2021 había 32.7 millones de mexicanos con cuentas de retiro, de unos 77 millones que están en rango de edad, dejando una gran duda a futuro: ¿cómo vivirán o viviremos los mexicanos cuando lleguemos a la edad de retiro? Unos datos para completar el análisis y entender el contexto: en el 2021, 52% de los mexicanos entre 18 y 70 años acudieron a un cajero automático, mientras que 41.5% fue a una sucursal bancaria.

En cuanto a los medios de pago, cuando las compras son menores a 500 pesos, el 90% de la población paga en efectivo; el pago con tarjeta crece a partir de los 500 pesos en 12% de la población. Y un último dato a conocer es que, si bien vemos que los productos financieros bajaron más entre las mujeres, son éstas las que llevan en mayor (y mejor forma) el registro de sus gastos y de sus pagos en la familia, ya que 42% de ellas llevan un control de sus recibos, 25% anotan sus gastos y 23% tiene un presupuesto; los datos entre los hombres son menores en todos estos rubros. Como vemos, esta encuesta nos corrobora algo que ya veníamos notando en otros indicadores: la economía nacional cruza uno de sus peores momentos.

Estamos perdiendo instrumentos de protección como los seguros (muy posiblemente porque los mexicanos debieron de priorizar sus gastos entre sus deudas o compromisos de pago) y estamos aumentando los endeudamientos que vivimos (al aumentar el crédito). Por último, queda claro que el sistema financiero y el Estado deben hacer acciones para que las mujeres tengan más acceso a un ingreso formal, para romper esta disparidad que nos muestra esta encuesta.